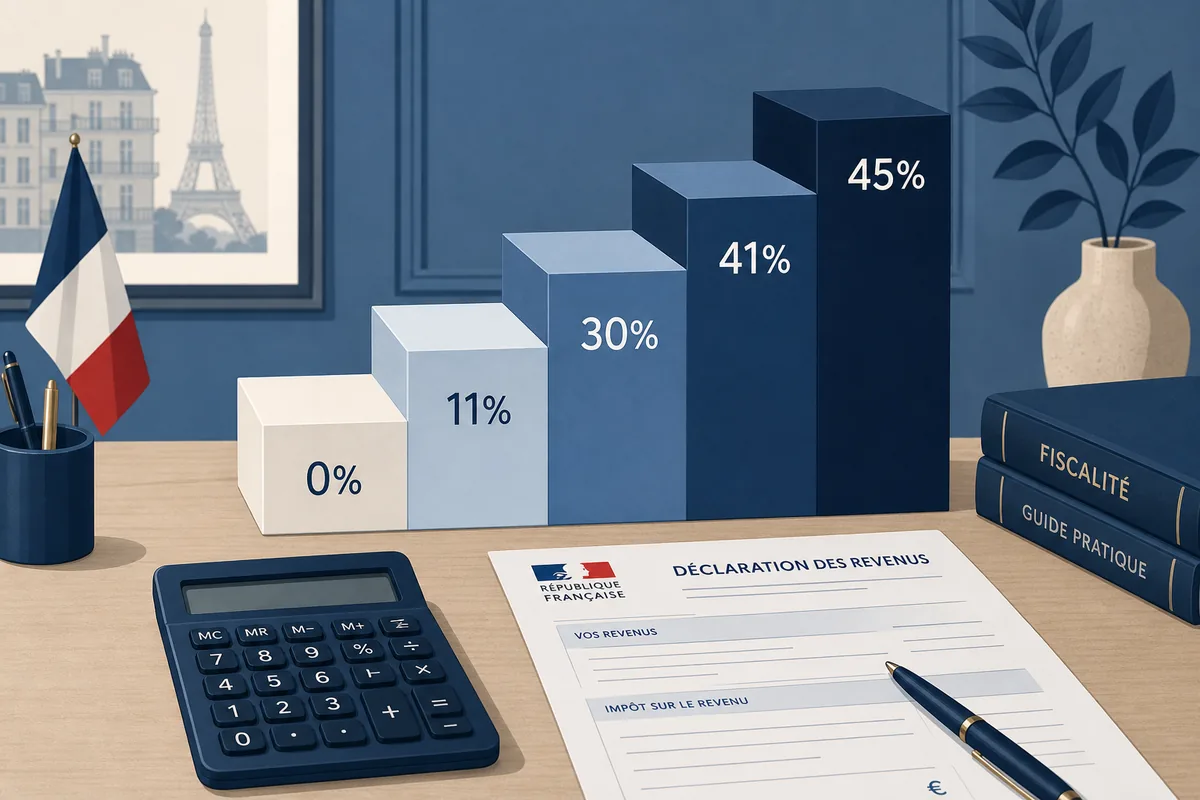

Barème impôt 2026 : les tranches à appliquer aux revenus 2025

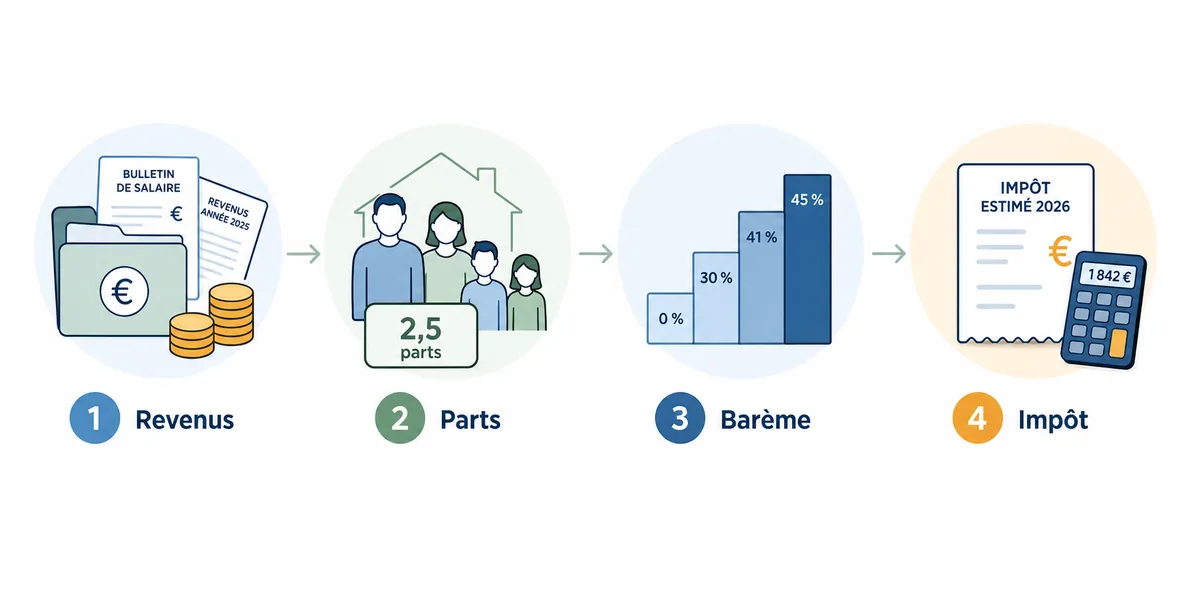

Le barème impôt 2026 sert à calculer l'impôt sur le revenu dû sur les revenus perçus en 2025. Il ne s'applique pas directement au revenu total du foyer : l'administration divise d'abord le revenu net imposable par le nombre de parts fiscales, applique les tranches progressives à ce revenu par part, puis multiplie le résultat par le nombre de parts. Cette mécanique explique pourquoi deux foyers ayant le même revenu peuvent obtenir un impôt différent selon leur situation familiale.

Réponse rapide

Pour une part de quotient familial, le barème 2026 applicable aux revenus 2025 est le suivant : 0% jusqu'à 11 600 euros, 11% de 11 601 à 29 579 euros, 30% de 29 580 à 84 577 euros, 41% de 84 578 à 181 917 euros et 45% au-delà de 181 917 euros. Ces seuils sont à lire par part, pas directement sur le revenu global du foyer.

Tableau du barème impôt 2026

Le tableau ci-dessous reprend les tranches par part utilisées pour les revenus 2025. La colonne de droite correspond au taux appliqué uniquement à la fraction de revenu située dans la tranche concernée. Un revenu qui atteint la tranche à 30% n'est donc pas imposé en totalité à 30%.

| Fraction du revenu net imposable par part | Taux applicable à cette fraction |

|---|---|

| Jusqu'à 11 600 euros | 0% |

| De 11 601 euros à 29 579 euros | 11% |

| De 29 580 euros à 84 577 euros | 30% |

| De 84 578 euros à 181 917 euros | 41% |

| Au-delà de 181 917 euros | 45% |

Selon le ministère de l'Économie, la loi de finances pour 2026 a revalorisé le barème de l'impôt sur le revenu de 0,9% afin de tenir compte de l'inflation. Cette revalorisation évite qu'une simple hausse nominale des revenus fasse mécaniquement entrer davantage de contribuables dans une tranche supérieure, lorsque leur pouvoir d'achat n'a pas réellement augmenté.

Comment appliquer le barème 2026 en pratique

Le calcul se fait en trois temps. Vous partez du revenu net imposable du foyer, vous le divisez par le nombre de parts fiscales, puis vous appliquez le barème progressif à ce revenu par part. L'impôt obtenu est ensuite multiplié par le nombre de parts. Dans certains cas, l'administration applique aussi le plafonnement du quotient familial, la décote, les réductions et crédits d'impôt, ou la contribution sur les hauts revenus.

Formule simplifiée

Revenu par part = revenu net imposable / nombre de parts fiscales. Appliquez ensuite les tranches à ce revenu par part, additionnez l'impôt de chaque tranche, puis multipliez par le nombre de parts. Cette formule donne l'impôt brut avant réductions, crédits, décote et prélèvement à la source déjà payé.

Exemple avec une personne seule

Pour une personne seule avec 36 000 euros de revenu net imposable et 1 part, le calcul par tranches donne une première fraction à 0% jusqu'à 11 600 euros, une deuxième fraction à 11% entre 11 601 et 29 579 euros, puis une troisième fraction à 30% sur la partie située au-dessus de 29 579 euros. L'impôt brut n'est donc pas 30% de 36 000 euros : seule la dernière fraction est taxée à 30%.

| Fraction de revenu | Calcul indicatif | Impôt de la tranche |

|---|---|---|

| 0 à 11 600 euros | 11 600 x 0% | 0 euro |

| 11 601 à 29 579 euros | 17 979 x 11% | 1 977,69 euros |

| 29 580 à 36 000 euros | 6 421 x 30% | 1 926,30 euros |

| Total indicatif | Avant décote, réductions et crédits | 3 903,99 euros |

Ce type d'exemple sert à comprendre la progressivité, mais il ne remplace pas une simulation complète. Si votre foyer a des enfants, une pension alimentaire, des frais réels, des dons, des frais de garde ou un crédit d'impôt pour emploi à domicile, utilisez ensuite les outils dédiés pour obtenir un ordre de grandeur plus proche de votre situation réelle.

Taux marginal et taux moyen : ne les confondez pas

Le taux marginal d'imposition, souvent abrégé TMI, correspond au taux appliqué à la dernière tranche atteinte par votre revenu par part. Dans l'exemple précédent, le foyer atteint la tranche à 30%, mais cela ne signifie pas que tout son revenu est taxé à 30%. Le taux moyen, lui, rapporte l'impôt total au revenu imposable : il est généralement beaucoup plus bas que le taux marginal.

Cette distinction est importante pour prendre une décision fiscale. Le taux marginal aide à estimer l'effet d'un revenu supplémentaire, par exemple une prime, une activité indépendante accessoire ou un revenu foncier. Le taux moyen aide plutôt à comprendre la charge globale d'impôt. Pour anticiper un solde après prélèvement à la source, il faut aussi comparer l'impôt final estimé avec les acomptes ou retenues déjà payés pendant l'année.

Point de vigilance : le barème progressif calcule l'impôt brut. Votre avis d'impôt peut ensuite intégrer la décote, le plafonnement du quotient familial, des réductions, des crédits d'impôt, un acompte déjà versé ou un solde à payer. Ne tirez pas une conclusion définitive à partir des seules tranches.

Pourquoi les parts fiscales changent le résultat

Le quotient familial adapte le barème à la composition du foyer. Une personne seule dispose en principe d'une part. Un couple marié ou pacsé soumis à imposition commune dispose généralement de deux parts. Les enfants à charge ajoutent des demi-parts ou des parts selon leur rang et certaines situations particulières. Le revenu imposable est donc réparti sur ce nombre de parts avant application du barème.

Ce mécanisme réduit l'effet de la progressivité pour les familles, mais il est encadré par un plafonnement. Autrement dit, l'avantage lié aux demi-parts supplémentaires ne peut pas dépasser certains montants. Si votre situation familiale a changé en 2025 ou début 2026, vérifiez d'abord vos parts avec notre simulateur de quotient familial, puis estimez l'impôt avec le simulateur impôts 2026.

Ce qui change par rapport au barème 2025

Le barème 2025 applicable aux revenus 2024 commençait à 0% jusqu'à 11 497 euros par part, puis 11% jusqu'à 29 315 euros, 30% jusqu'à 83 823 euros, 41% jusqu'à 180 294 euros et 45% au-delà. Le barème 2026 relève ces seuils, avec une première tranche à 0% jusqu'à 11 600 euros et un seuil de tranche à 30% qui débute à 29 580 euros.

| Taux | Seuils 2025 sur revenus 2024 | Seuils 2026 sur revenus 2025 |

|---|---|---|

| 0% | Jusqu'à 11 497 euros | Jusqu'à 11 600 euros |

| 11% | 11 498 à 29 315 euros | 11 601 à 29 579 euros |

| 30% | 29 316 à 83 823 euros | 29 580 à 84 577 euros |

| 41% | 83 824 à 180 294 euros | 84 578 à 181 917 euros |

| 45% | Au-delà de 180 294 euros | Au-delà de 181 917 euros |

La hausse des seuils ne signifie pas que tous les foyers paieront moins d'impôt. Le résultat dépend de l'évolution de vos revenus, de vos charges déductibles, de vos parts, de vos crédits d'impôt et de votre prélèvement à la source. Elle limite surtout l'effet de seuil lorsque les revenus nominaux augmentent modérément.

Checklist avant de déclarer vos revenus 2025

Avant de valider votre déclaration 2026, utilisez le barème comme un repère et vérifiez les éléments qui modifient réellement votre impôt final. Les erreurs les plus fréquentes ne viennent pas toujours des tranches : elles viennent des revenus oubliés, des frais mal classés, d'une situation familiale non mise à jour ou d'une confusion entre crédit d'impôt et réduction d'impôt.

- Vérifiez le revenu net imposable et les revenus préremplis dans votre espace particulier.

- Contrôlez le nombre de parts fiscales, surtout après mariage, PACS, séparation, naissance ou résidence alternée.

- Comparez l'abattement forfaitaire de 10% avec les frais réels si vos frais professionnels sont élevés.

- Calculez séparément les réductions et crédits d'impôt : dons, garde d'enfant, emploi à domicile, travaux éligibles ou autres dispositifs.

- Relisez votre taux de prélèvement à la source si vos revenus 2026 changent fortement par rapport à 2025.

Sources officielles et limites de ce guide

Les seuils et la méthode de calcul doivent être vérifiés auprès des sources publiques : Service-Public.fr sur le barème de l'impôt, economie.gouv.fr sur le calcul d'après le barème et le simulateur officiel impots.gouv.fr 2026. Notre guide explique la logique et donne des exemples indicatifs ; seul l'avis d'impôt ou le calcul officiel tient compte de tous les paramètres de votre dossier.

FAQ sur le barème impôt 2026

Quel revenu faut-il utiliser avec le barème 2026 ?

Il faut utiliser le revenu net imposable, après les déductions applicables, puis le diviser par le nombre de parts fiscales. Le revenu brut annuel ou le salaire net mensuel ne suffit pas pour appliquer correctement les tranches.

À partir de quel montant paie-t-on de l'impôt en 2026 ?

La première tranche à 0% va jusqu'à 11 600 euros par part, mais l'entrée effective dans l'impôt dépend aussi de la décote, de la situation familiale, des réductions et crédits d'impôt. Un seuil de tranche ne suffit donc pas à déterminer seul si vous paierez un impôt final.

Pourquoi mon taux de prélèvement à la source est-il différent du taux du barème ?

Le taux de prélèvement à la source est un taux personnalisé ou individualisé calculé à partir de votre dernière situation connue. Il sert à prélever l'impôt au fil de l'eau, tandis que le barème sert au calcul final de l'impôt annuel.

Le barème 2026 suffit-il pour calculer les crédits d'impôt ?

Non. Le barème calcule l'impôt brut. Les crédits d'impôt et réductions s'appliquent ensuite selon leurs propres règles. Pour les principaux cas courants, consultez le simulateur crédit d'impôt 2026.

Faut-il utiliser le barème 2025 ou 2026 pour la déclaration au printemps 2026 ?

La déclaration déposée au printemps 2026 porte sur les revenus 2025. Elle utilise donc le barème 2026 applicable à ces revenus, sous réserve des règles définitives publiées par l'administration.

Ressources liées

Vérifier le calendrier par département avant de valider vos revenus 2025. Quotient familial

Estimer le nombre de parts fiscales à utiliser avant le barème. Décote impôt 2026

Comprendre la réduction automatique possible après calcul de l'impôt brut. Crédit d'impôt 2026

Estimer les principaux crédits et réductions après application du barème. Simulateur impôts 2026

Calculer l'impôt net estimatif sur vos revenus 2025.